ちゃお よしとみです!

日々の子育てに追われ毎日の1日1日が精一杯で先のことなんて気にする余裕が無くなってないかな?

毎日ほんとに時間が過ぎるのがあっという間で他のことはやってらんない

後回しって感じになっちゃうよね?

でもふと頭を過る

子育てが終わった後のぼくの老後って?

- 年金はちゃんと支払われるの?

- 年金をもらえるのならいくらもらえるの?

- そういえば老後年金だけでは2,000万円足りないって騒いでなかった?

ま、よく分かんないし今はそれどころじゃない

国が何とかしてくれるでしょ?

気にしない気にしない ひとやすみひとやすみ 一休さ〜ん

昭和世代じゃないと分からない 笑

…でも

ちょっと待って〜〜〜

ぼく達の老後は子ども達にも大きく関わってくると思うんだ

子育てがいつまでってのもあるけどいざ終わりました

はい!それじゃお互いの人生それぞれ生きていきましょう

ってなかなかならなくない?

愛情持って育てた子ども達は親が生活に苦しんでいるのをそのまま放置できないはず(例え自分の事はいいからと伝えても)

じゃあどーしよ?

もう先延ばしにしない

そろそろ老後について真剣に考えよう!

ということで本題のiDeCo(イデコ)についてぼくももう始めてるので説明していくね

iDeCoって何?

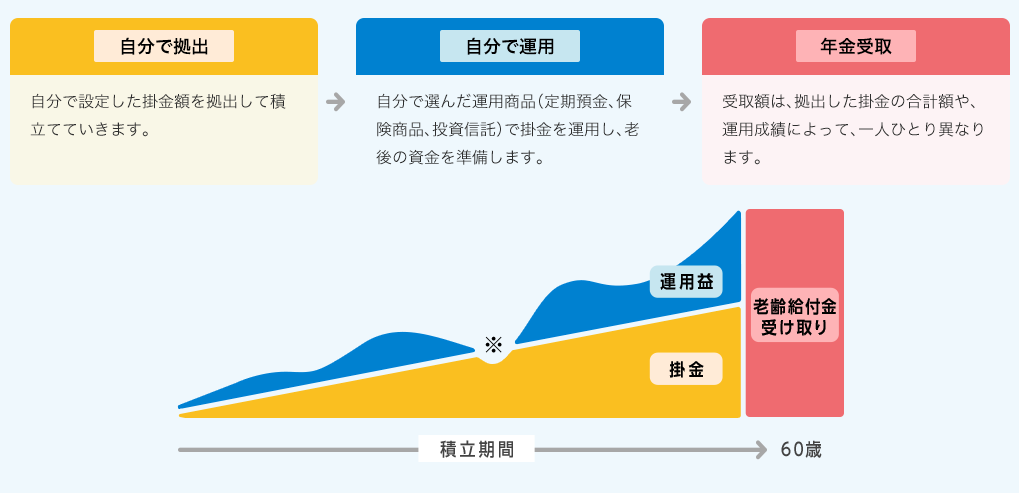

iDeCo(イデコ)とは個人確定拠出年金のことで簡単にいうと自分で年金を作る制度のことだよ

つまり自分が拠出した掛金を自分で運用して資産を形成する年金制度なんだ

掛金は60歳になるまで拠出して60歳以降に老齢給付金を受け取ることができるんだよ

基本的に20歳以上60歳未満のすべての人が加入できるよ

資産の運用とかってちょっと危なくないの?

なんでiDeCoがおすすめなの?

ここでまず確認しなくてはいけないのが公的年金制度

上図がざっくりとした公的年金制度のしくみだよ

基礎年金として国民年金があり会社員や公務員はそれに上乗せで厚生年金があるということだ

こうなると公的年金の受給額っていうのが気になるところだよね

平均受給額は以下のとおりだよ

- 自営業・専業主婦等(国民年金)・・・・・・平均 約 56,000円/月

- 会社員・公務員(国民年金+厚生年金)・・・平均 約146,000円/月

引用:令和元年度 厚生年金保険・国民年金事業の概要

さらにこれは保険料の納付月数と年収によって変わってくる

ではこの平均をベースとして考えてみよう

老後子ども達とは離れ200,000円/月で生活し、公的年金の約平均146,000円/月受給できた場合を例に計算してみよう

200,000 – 146,000 = 54,000円/月 の赤字になる

更に年金を受給し始めて25年間生きるとしよう

54,000 × 12ヶ月 × 25年 = 16,200,000円 足りないのだ

これがいわゆる俗に言う年金の2,000万円問題ということになる

つまり政府はiDeCoを活用できる人を増やせるよう法改正をしていくから老後については自分でも備える準備をしてくださいってこと

麻生大臣はこれを伝えたかったんだね

老後になってあれ?足りないじゃんってならないために厚生年金という上乗せ年金のさらに上乗せとなる年金のしくみが必要となる

それをiDeCoで補おうという話しだよ

でもそもそも積み立てるなら銀行とかの貯蓄じゃダメなの?

iDeCoのメリット

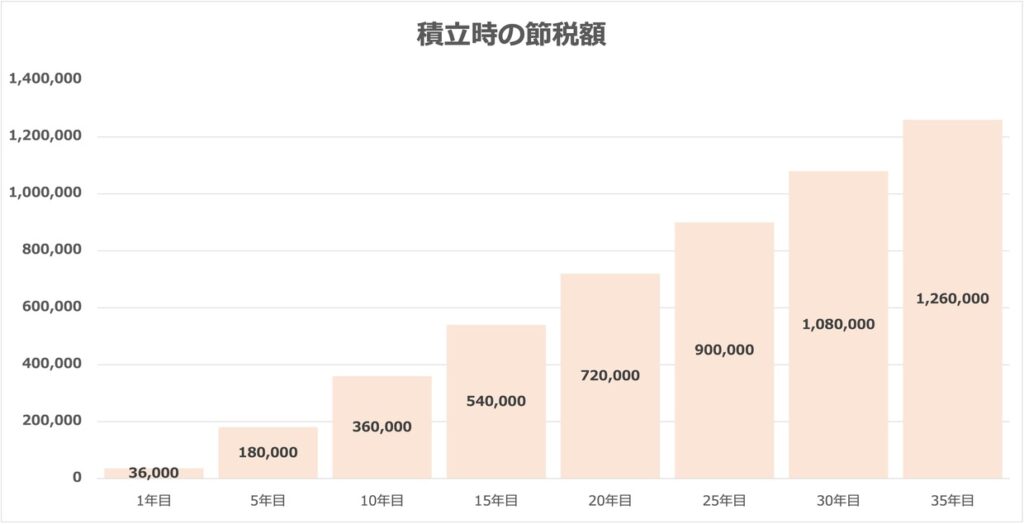

1.掛金が全額所得控除

- 掛金全額が所得控除の対象となり、仮に毎月の掛金が1万円の場合所得税(10%)、住民税(10%)とすると年間24,000円の税金が軽減される

- 所得控除の手続きは、掛金の振込方法や加入者区分によって異なるのでよく確認してね

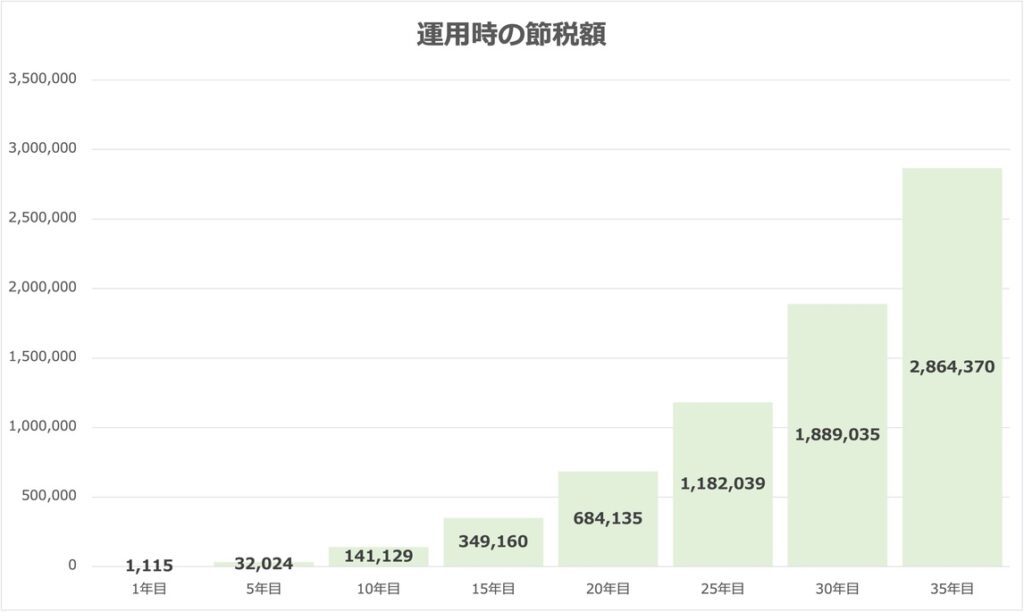

2.運用益も非課税で再投資

- 通常、金融商品を運用すると、運用益に課税されるけど(源泉分離課税20.315%)非課税で再投資される

※特別法人税(積立金に対し年1.173%)というのがあるんだけど現在はその課税は停止されているよ

今後この特別法人税が適用される可能性はあって、そうなるとiDeCoのメリットの多くが失うことになっちゃう

これはぼくの個人的な考えだけど国としてiDeCoを勧めていく中、適用されることはないんじゃないかなと思ってるけどね

3.受け取る時も大きな控除

- iDeCoは運用時には非課税となるけど受取時には課税されるが受け取り方法として年金(分割)か一時金(一括)とで選択することができる

- 年金として受け取る場合は「公的年金控除」、一時金の場合は「退職所得控除」とどちらにしても節税の対象となるよ

受け取りに関してはちょっと複雑で会社員であれば会社の退職金と重なった場合等注意が必要な場合があるから注意が必要だよ

つまりiDeCo最大のメリットはずばり

節税メリット

そう政府公認の節税ということなんだよ

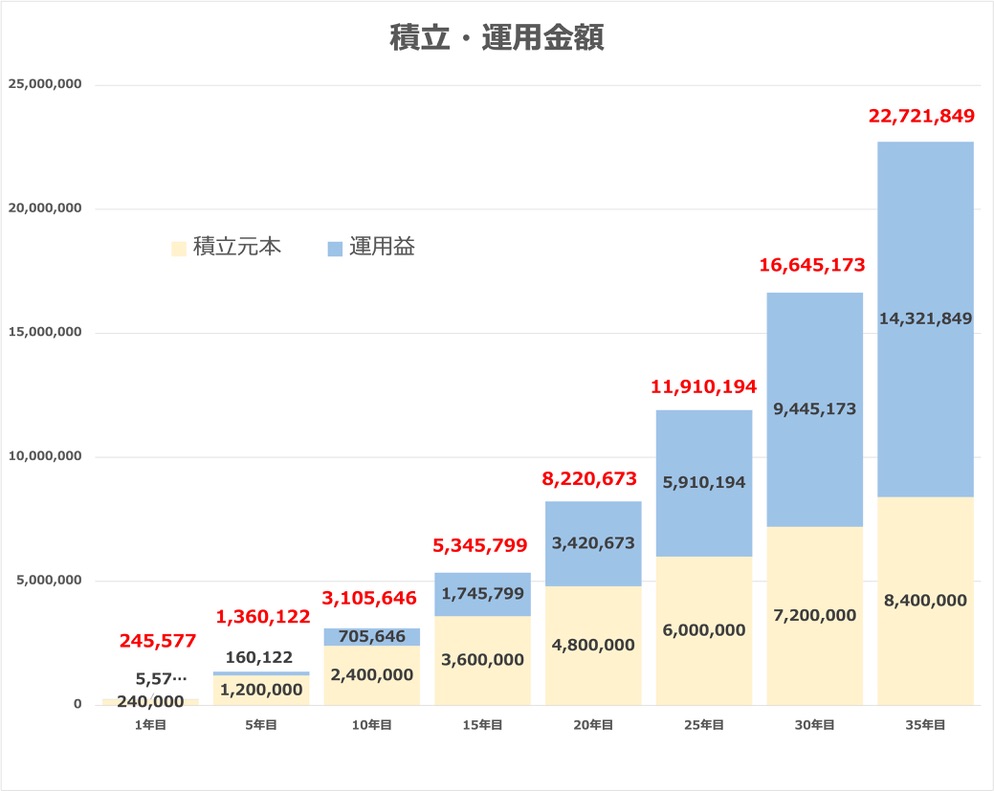

ではここで上記のメリットを踏まえた積立・運用金額の例を見てみるよ

- 年収:400万円

- 毎月の積立金額:20,000円

- 運用利回り:5.0%

- 積立期間:35年

- 運用益課税率:20%

下記データ

【楽天証券 iDeCo 節税シミュレーション】を参考にした数値

表は今のご自身年齢から60歳まで何年運用できるかを踏まえた年数(年目)を見てね

これってすごくない?

例えば現在40歳としたとき

60歳まで20年運用できるから20年目のグラフを見て

480万円積み立てたのに対し運用益でプラス340万円

積み立てたことによる所得控除の節税が72万円

運用自体に対する運用益の節税が68万円

金利がほぼない銀行でお金を寝かせておくのがもったいないよね

iDeCoのデメリット

メリットの最後の部分でも説明したけど資金の運用をするということは値が変動する

これは商品によっての話しだけど運用利回りの%が大きければ変動幅も大きく%が小さければ変動幅も小さいということになる

つまり基本的に元本保証はないといういことだよ

※運用管理機関の商品によっては元本確保の商品もある

そしてiDeCo最大のデメリットと言ってもいいのが

積み立てた運用資産は原則60歳まで受け取ることができない

ということだよ

つまり運用を始めて何年後かにまとまった資金が必要となったとしても60歳まではiDeCoの資産を当てにできないということだ

総 括

やはりiDeCoははじめるべきというのがぼくの考えだよ

理由としては上記のメリット・デメリットを検討してもメリットの部分が圧倒的に大きいことだ

逆に収入のない専業主婦(主夫)の方はこのメリットが少ないけど

このブログを始めた理由の1つでもある終活

自分の人生を死ぬまでどう生きるかを考えた時やっぱり資産運用は必要だった

iDeCo最大のデメリットであった60歳まで資産を受け取れないということもそのお金がないと今を生きれないという状況がくるのであればしょうがないけど

その積立自体ができなければ自分のライフプランが成り立たない

つまりこの先、生活する資金が足りなかったらどうしようと考えるのではなくて積み立てて資産運用するためにはどうすればいいかを考えることにしたんだ

安心できる老後をみんなで勝ち取ろ〜!

だからみんなにもその辺り自分の人生終わりまでをじっくり考えてみてほしいな

そのきっかっけがこの記事であれば本当に嬉しい

夜中にこのブログを打ち込んでる甲斐があるよ 笑

ぼくが資産運用について興味が湧き始めた頃に読んだ本

↑購入・詳細はクリック

活字が苦手なぼくだからこそ分かりやすかったマンガ 笑

よかったら参考にしてみて〜

今後はiDeCoの始め方や運用管理機関の選び方、おすすめの商品なんかも記事にできたらと思っているよ

じゃ、今回はこんな感じ

ばいばいっ