【iDeCo】出口戦略を考える

ちゃお よしとみです!

iDeCoを始めようと思っているがこんな疑問を持っていませんか?

- 受取り方法として『年金』『一時金』とあるけどどっちがお得?

- 所得控除、運用益の非課税はあるけど受取り時に課税対象って節税メリットってあるの?

- 受取るタイミングや受取り時の注意点は?

これらの疑問について解説していきます。

iDeCoの給付(受取り方法)について

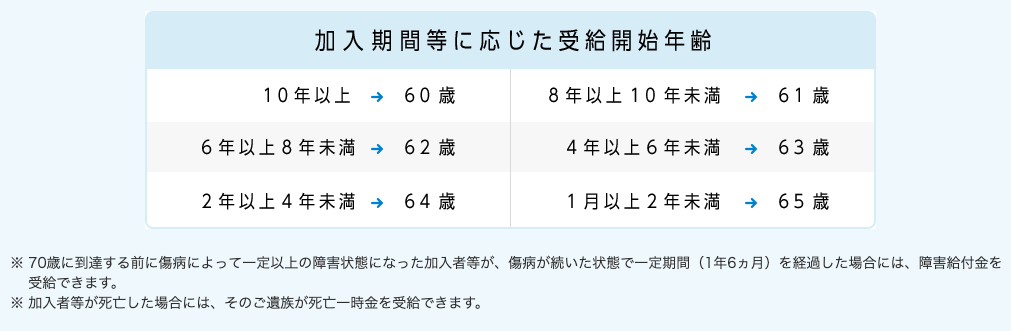

iDeCoの年金資産は、老齢給付金として原則最低60歳から受取ることができる。

この受給開始年齢には注意点があって60歳から年金資産を受取るにはiDeCoに加入していた期間(通算加入者等期間)が10年以上必要である。

通算加入者等期間が10年に満たない場合は、受給可能な年齢が繰り下げられることに注意したい。

受取る際には、確定申告により課税されることになる。

また、その受取り方法に関しては以下の選択式になっている。

1.年金としての受取り

- 受取り期間5年以上20年以下の有期年金として取り扱われる

- その支給方法は運営管理機関が定める方法となる

- 『雑所得』扱いとなり税金計算される

ちなみに運営管理機関が定める支給方法として【楽天証券】を例にした場合以下の選択となる。

2.一時金として一括で受取る

- 受給開始年齢(原則60歳)から70歳になるまでの間、任意で決めることができる。

- 『退職所得』扱いとなり税金計算される

3.一時金と年金を組み合わせて受取る

- 受給開始年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受取り、残りの年金資産を年金で受取る方法

- これに関しては運営管理機関による

おすすめの受取り方法

ではこの受取り方法の選び方を考えてみようと思うが単純に受取り方法だけの比較であれば各々ニーズに合わせた方法でいいと思うが今回は受取時の課税で比較をしてみようと思う。

1.年金として受取る場合

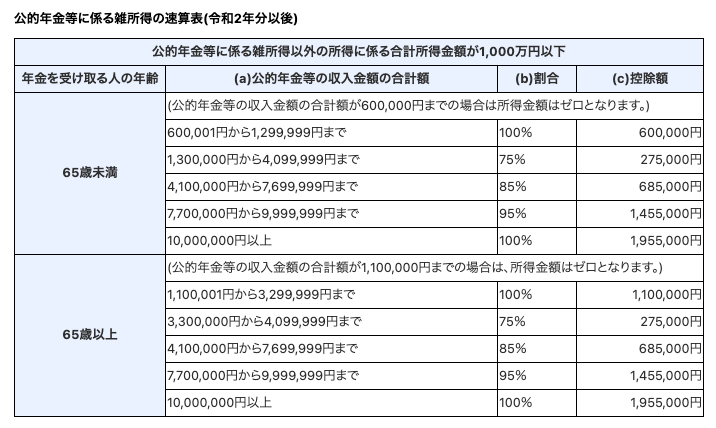

年金として受取る場合は『雑所得』として扱われその計算方法は以下となる。

公的年金等の雑所得 = (a)公的年金等の合計額 × (b)割合 ー (c)控除額

※ 雑所得以外の合計所得額が1,000万円を超えると上記表は変わってくるので国税庁HPをチェック!

2.一時金として一括で受取る場合

一時金として受取る場合は『退職所得』として扱われ以下の計算で課税対象となる。

退職所得 = ( 収入金額 ー 退職所得控除 ) × 1/2

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円 × 勤続年数 ※80万円に満たない場合は80万円 |

| 20年超 | 800万円 + 70万円 × (勤続年数 ー 20) |

※ 勤続年数の端数は1年単位で切り上げ

年金受給と一時金受給との比較

ここで例をもとに比較検討してみる。

| 受給開始年齢 | 60歳 |

| 年収 | 480万円(40万円/月) |

| 公的年金等の合計 | 250万円 |

| 勤続年数 | 25年 |

| 退職手当 | 600万円 |

| iDeCo積立・運用金額 | 800万円 |

年金受給の場合

公的年金等の雑所得 = (a)公的年金等の合計額 × (b)割合 ー (c)控除額

この式に上の表より数値を入れると

240万円 × 75% ー 27.5万円 = 152.5万円 課税対象

一時金受給の場合

退職所得控除 = 800万円 + 70万円 × ( 勤続年数 ー 20 )

800万円 + 70万円 × ( 25 ー 20 ) = 1,150万円

退職所得 = ( 収入金額 ー 退職所得控除 ) × 1/2

[( 600万円 + 800万円 ) ー 1,150万円 ] × 1/2 = 125万円 課税対象

上記の通り、今回の例の場合は税金面で見ると一時金として受取る方が有利という結果になった。

どちらにしても受取時の税金は控除があり通常所得と比べると節税メリットはあるのではないだろうか。

受取るタイミング・受取り時の注意点について

上記の結果から一時金として一括で受取る場合、60〜70歳までの間で決めることができるわけだがベストのタイミングはあるのか検討してみた。

上記、退職所得の計算から『退職手当』と『iDeCo積立・運用金』を分けることで税金面においては最大限のメリットが受けられる。

( 600万円 ー 1,150万円 ) × 1/2 = 0万円

( 800万円 ー 1,150万円 ) × 1/2 = 0万円

となり、いずれも課税所得が0ということになる。

ただここでも注意点があって退職金として受取る際の税金にはルールがある。

それは『4年以内に他の者から受け取った退職金が存在する場合、勤続年の重複している期間を退職金に含まない』というものだ。

これは2つの退職金を5年空けると各々の退職所得控除をMAX受けることができるというものだ。

つまり60歳で勤務先の退職手当を受取り、65歳〜70歳で一時金で一括受取りをするというものだ。

だが注意点はまだ終わらない。

受取りの順序を退職手当を先に受取り、iDeCoを後で受取る場合では『4年以内』→『14年以内』というルールになってしまい、15年以上空けなくてはいけなくなってしまう。

iDeCoの一時金を最大の70歳で受け取ろうとした場合、退職手当は55歳で受け取らなくてはいけない計算になる。

税金面のメリットを最大限活かすためには『先にiDeCo、5年後以降に退職手当』というのが理想である。

これはあくまで理想であり皆さんの勤務先に方針によってこれにし難い状況は大いにあると思う。

しかしながら退職所得が多くなる見込みのある方は是非分割での受取りを検討していただきたい。

まとめ

今回の検証結果は1つの例であり必ずしも同じ結果になるものではないことは理解していただきたい。

例えば受取り方法において税金面では『年金』タイプが不利にも見えたかもしれないが、年金の場合受け取った残金はそのままiDeCoの箱にあり運用が続くのでその間に運用益が上がる可能性は充分にあるし受取りを60歳に設定していてもその年付近で株価が大暴落する可能性だってある。

また、皆さんのライフプランにおいて60歳時にまとまったお金が必要な方はそもそも『年金』か『一時金』かの選択もできないかもしれない。

なので皆さんそれぞれがご自身の環境に合わせ将来受け取れるお金の見込み額を整理しておくことが必要である。

50歳以上になれば【ねんきん定期便】では『老齢年金の見込額』が記載されるようになるのでより精度の高いシミュレーションができるはずだ。

また投資の運用方法についても受取り近くになるにつれ、株よりもリスクの低い債券等の割合を増やすことも視野に入れることが必要になってくると思う。

世界の株価状況であったり、税制であったりといろいろ絡み合うことが多く複雑に見えるかもしれないがちょっとずつほんとちょっとずつでもいいので学び理解していくことで自分自身の成長につながりそれが自分への投資になると思うので是非皆さんにも伝えたいと思いました。

今回はiDeCo受取り時の出口戦略を考えるという内容でした。

ばいばいっ