ちゃお よしとみです!

突然ですが皆さん、医療保険ってどうしてます?

なるべく多くの資産運用をするために家計を見直すとやはり毎月の固定費が気になる。特に居住費と保険の出費が大きなウェイトを占めているので今回は保険について見直してみました。

保険は手厚く加入していた方がいいっていう思い込み?洗脳?のもと内容もしっかり把握しないで民間の医療保険に20歳の頃から20年以上も毎月そこそこな額を掛け捨て保険に支払ってきていた。

その間、保険を使う機会があったのはアキレス腱断裂した1度だけ。万が一のための保険とはいえこれって意味あるの?意味だけで言ったらあるのだろうけど確率的に考えたら保険に助けられる確率は相当低いのではないだろうか?そんな保険に大金を支払っていたら貯蓄、資産運用なんてできるはずないと思える。

そもそも毎月の給与から『社会保険』がしっかり天引きされているがその内容自体把握していなかった。

社会保険とは?

社会保険とは病気・ケガ、老後の資金不足、失業などの国民生活における万が一のリスクに備えるための公的保険制度のことである。

社会保険は大きく下記の5つに分類されている。

- 医療保険

- 年金保険

- 雇用保険

- 労災保険

- 介護保険(40歳以上)

あれ?医療保険ってある。もしかして民間の医療保険と重なっている部分あるのじゃない?社会保険はほぼ強制的に支払っていくものなのでまずはそこからしっかり把握していかないといけない。

医療保険

医療保険とは病気・ケガなどによって医療機関を受診した際にかかる医療費の一部を、国や地方自治体が負担してくれる制度のことである。

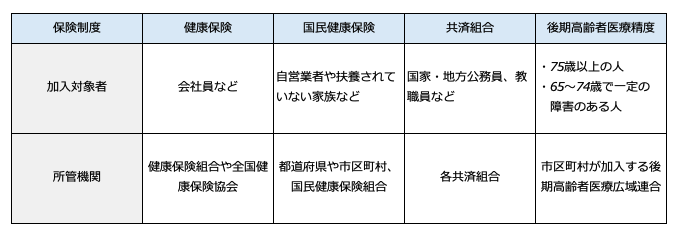

公的医療保険制度の分類

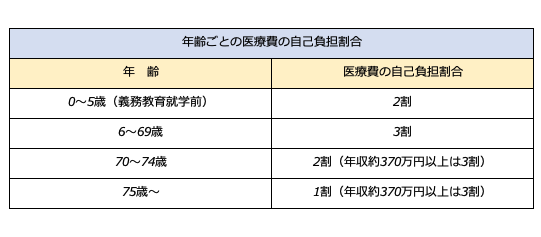

そしてその保証内容は医療費の一部を負担してくれるというもので年齢別の割合は下記の通りとなる。

ここまでは知っている方も多いのではないだろうか。公的医療保険には他にも『高額療養費制度』『傷病手当金』『出産手当金』というものがある。

高額療養費制度

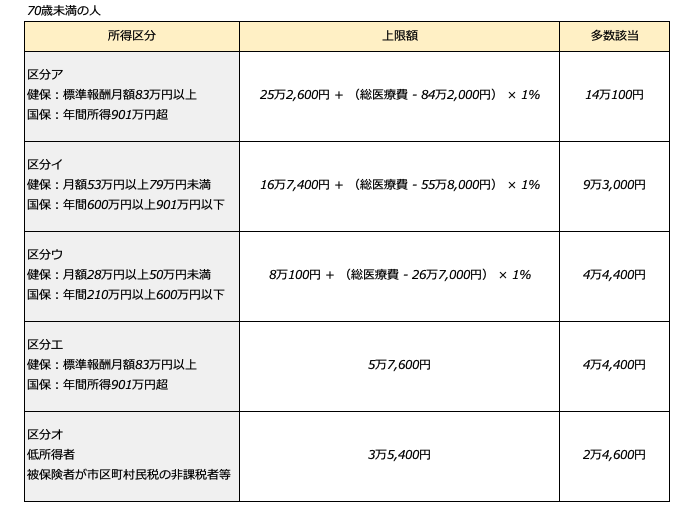

高額療養費制度とは病院や薬局などで支払った1ヶ月の医療費の合計額が所定の上限額を超えた場合、超過分が還付される制度である。具体的な上限額は次のように年齢(70歳未満、以上)と収入によって区分されている。

総医療費とは保険適用される診察費用の総額である。また多数該当とは療養を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減される。

区分ウの人が総医療費100万円(3割の30万円を窓口支払)であった場合の上限額

8万100円 + (100万円−26万7,000円) × 1% = 8万7,430円

つまり8万7,430円の支払いでいいということになる。

これはものすごく手厚い保障になっているのではないだろうか。極端な話しではあるが難病で医療費が1,000万円掛かったとしても実質の支払いは約26万程度ということにもなる。

傷病手当金

傷病手当とは、病気やケガで仕事ができず報酬がないときに健康保険から支給される給付金である。

ただし、傷病手当金の対象となるのは次の項目に当てはまることが条件となる。

- 健康保険の被保険者であること

- 病気・ケガの原因が業務外であること

そして更に4つの支給要件がありその4つの要件を満たす必要がある。

- 業務外の事由による病気やケガの療養のためのの休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

その傷病手当金の支給額と支給期間は次の通りとなる。

- 1日あたりの金額:標準月額 ÷ 30日 × 2/3

- 支給期間:最長1年6ヶ月(途中出勤して給与支払があった期間も1年6ヶ月に含まれる)

出産手当金

出産手当金とは被保険者が出産のため会社を休み、その期間給与の支払いを受けなかった場合に支給される給付金である。

出産手当金の支給額と支給期間は次の通りとなる。

- 1日あたりの金額:標準月額 ÷ 30日 × 2/3

- 支給期間:出産の日以前42日から出産の翌日以後56日目までの範囲内で会社を休んだ期間

公的医療保険について調べてみて

日本の公的医療保険は非常に充実していると感じた。民間の医療保険は不必要と思えるくらいに。正確には公的医療保険で賄えないレアケースを補填する保険だけでいいと思う。

実際、ぼく自身は民間の医療保険は解約してしまっている。ぼくが選んだ公的保険を補填するものは

- 掛け捨ての生命保険

- 火災保険(特約で自転車保険含む)

- 自動車保険(対人対物のみで車両保険はなし)

のみであり、こうすることでこれまで約4万円支払っていた保険が今では8,000円程度までになった。

これは人によって考え方は違うものとはいえ、自分に必要な保険を考えたうえで公的保険内容で足りないものを民間保険でカバーするというのは必須である。

無駄な支出を減らしその浮いたお金を生活費・資産運用資金に回していくことで今、さらにはこれからの人生を充実したものにしていきたいですね!

ばいばいっ