ちゃお よしとみです!

最近投資の話しをよく耳にする。

「これからの世の中投資は必須だよ」「投資してないとマネーリテラシーが低いと思われる」

でもこんな悩みを持つ人も多くいるんじゃないかな?

- 投資ってどういったもの(種類)があるの?

- 投資信託ってよく聞くけど何?

- 投資信託を始めようと思った時何からすればいいの?

- 投資を始めるタイミングは?

- 結局、投資はした方がいいの?

本記事ではこういった疑問に答えていきます。

ぼくも特にシングルでやっていくと決めてからは同じような疑問を持ち専門家に聞いたり自分で学んだりして投資を始めました。

そんなぼくが自分なりに学んでまとめたことを解説していきます。

投資の種類

- 株式

- 債権

- 不動産

- 金・プラチナ

- 預金

投資商品の種類は数多くあるけどとりあえずざっと挙げるとこの5種類になる。

1.株式

株式は株式会社が資金調達のために発行する証券のことで株式会社に出資して株式を購入した株主はその会社のオーナーになるといってもいい。

株主はその株式の値上がりや配当金によって利益を得ることになる。

株式の特徴

- 一般的にはハイリスク・ハイリターン

- 株式会社の倒産リスクや為替相場の変動による為替リスク

2.債券

債権は国、地方公共団体や企業などが資金調達(お金を借りる)のための証券のことで借用書に近いものである。

債券は債券価格の値上がりや利息によって利益を得ることになる。

国の債券が国債であり国の借金として考えられる。

また企業の債券が社債であり貯蓄型保険(終身保険、学資保険)などがこれにあたる。

債券の特徴

- 一般的にローリスク・ローリターン

- 値下がりリスク、債務不履行リスク、為替リスク

3.不動産

不動産は住居、宿泊施設、テナントなどが考えられる。

家賃収入や物件、地価の値上がりで利益を得ることになる。

不動産の特徴

- ミドルリスク・ミドルリターン

- 空室リスク、値下がりリスク、災害リスク、売りたい時にすぐ売れないリスク

金・プラチナなどの商品(コモディティ)

金・プラチナなどの商品に投資しておくことで値上がりによって利益を得ることになる。

商品の特徴

- 一般的には安定資産

- 値下がりリスク、為替リスク、現物であるため保管リスク

- 不況時に価値が上がる傾向がある。

- 運用手数料が比較的高め

預金

預金・定期預金も投資の1つでお金を預けることで利息による利益を得ることになる。

預金の特徴

- 超低金利によりスーパーローリターン

- 金利は変動する

投資信託とは?

『投資信託(ファンド)』とは多くの投資家から集めたお金をまとめ、それを資金として運用の専門家達が投資・運用を行い、そこで得た成果(利益)を投資家に分配する金融商品のことである。

簡単にいうとプロに任せる投資と言える。

なので投資初心者にはおすすめできる投資方法である。

これから投資を始めようとする投資初心者がよく耳にするのはこのためである。

- 投資のプロが運用してくれるため何を(どんな株をetc.)どう選ぶという細かい作業を任せられる

- 個人では購入しにくい海外株にも投資可能

- 資金を集めて購入するため少額からの購入が可能

- 投資先を分散できるのでリスクヘッジができる(個別株などでその会社が暴落、倒産することによって資産0になるリスクを減らせる)

投資のプロである証券会社などの金融機関が運用するため運用手数料は発生する。

また、投資信託によって運用方針(目標や投資方法)は違うのでここはしっかり考え選ぶ必要がある。

インデックスファンドとアクティブファンド

投資信託の運用方針には大きくこの2種類がある。

インデックスとは『指数』のことでこの指数とは、国内株でいう日経平均やTOPIX(東証株価指数)などの取引所全体や特定の銘柄群の値動きを表すものである。

なのでインデックスファンドとはこの指数と同じような値動きになるように投資する方法である。

例えば日経平均が3%上昇したら同じく3%の上昇を目標とする投資方法ということになる。

一方、アクティブファンドとは指数(ファンド)よりも利益を多く出すことを目標とする投資方法である。

そうすると一見アクティブファンドの方が魅力的に感じそうだが過去の成績を長期的に比べてみるとインデックスファンドは大半のアクティブファンドに勝っているという実績がある。

つまりプロの投資家であっても勝ち続けるのは難しいということなのであろう。

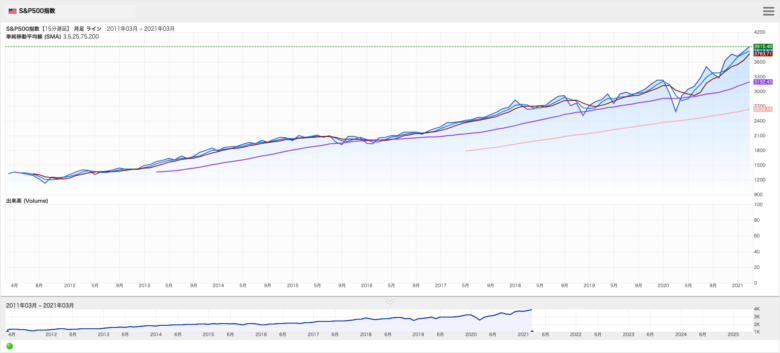

特にインデックスファンドの米国株を例に取ってみると過去20年間の値動きは右肩上がりに増え続けている。

これは短期的(数年のスパン)に見ると上がり下がりの動きはあるものの長期的に見た(数十年前から今を見た)場合に増え続けているということだ。

この理由の大きな要因としては、個別銘柄(株式会社単体)では値動きが激しかった場合、分散投資というのが力を発揮するのだ。

例えば米国株を例とした時、米国A社の株が暴落したとしてもその代わり別の米国B社の株が上がり米国全体で見た時には暴落は小さく更には長期的に見た時に上昇する結果になっている。

つまり資本主義社会において株価全体は上昇し続けているということになる。

またインデックスファンドはアクティブファンドと比べ運用手数料が低いというのも魅力だ。

以上のことから、ぼくとしてはインデックスファンドを強くおすすめしたい。

投資を始める準備

投資を始めるうえで必ず必要となるのが投資用口座の開設がある。

各口座の種類と特徴は

| 一般口座 特定口座 | NISA | つみたてNISA | iDeCo | |

| 利用条件 | 20歳以上 | 20歳以上 | 20歳以上 | 20〜60歳まで |

| 投資上限額(年) | 上限なし | 120万円 | 40万円 | 14.4〜81.6万円 |

| 運用期間 | 制限なし | 5年 最長10年 | 20年 | 60歳まで |

| 購入方法 | 自由 | 自由 | つみたて式 | つみたて式 |

| 資産の途中引き出し | できる | できる | できる | 2,829円 税込 |

| 口座開設手数料 | 無料 | 無料 | 無料 | 60歳まで 原則不可能 |

| 口座管理手数料 | 無料 | 無料 | 無料 | 2,000〜 7,000円程度 |

| 商品購入時の税金 | 通常課税 | 通常課税 | 通常課税 | 所得控除 |

| 運用利益の税金 | 課税 約20% | 非課税 | 非課税 | 非課税 |

| 資産受取り時の税金 | 非課税 | 非課税 | 非課税 | 課税 退職所得控除 or 公的年金控除 の適用あり |

この中でもぼくみたいな投資初心者の会社員であれば税金控除があり金融庁が認めた商品(ぼったくり商品がない)だけを扱った『つみたてNISA』『iDeCo』の運用を始めるのがおすすめである。

iDeCoに関しては年金となるためちょっと特殊なので詳しくは下記記事を参照してみて下さい。

上記の口座開設するのに証券会社を選ぶ必要がある。

これに関してはネット証券の楽天証券とSBI証券の2択と考えていいと思う。

その理由としてはなんと言っても運用手数料が安い!

そしてインターフェイス(表示画面)等の操作性がいいというのが大きい。

さらに楽天証券の場合は楽天ポイントが溜まったりそのポイントでの投資ができたりというグループサービスの連携がある。

また楽天銀行を併用する(マネーブリッジ登録)ことによって口座連携がスムーズに行えるほか優遇金利として普通預金で年0.10%の金利という恩恵が受けられる。

これは都市メガバンクの定期預金の0.002%(2021年度現在)と比較すると50倍もの差になる。

投資を始めるタイミング

今回はインデックスファンドで長期投資を始める前提で話しを進めていきたい。

さあ、では実際にインデックスファンドを購入しようとした際どのタイミングで購入すればいいのか?という疑問が出てくると思う。

通常、株で考えた場合株価が安いときに買って株価が上がったときに売ることによって利益を得るというのがすぐ思い浮かぶのではないだろうか。

なのでもう少し下がるのを待って…もう少し下がるのでは…あーいつが最安値になるんだ!?

これは正直ほとんどの人が分からない。

これが分かったら株をやっている人はみんな大金持ちになりますよね 笑

なのでどの”タイミングで始めたらいいか”で悩むのは意味がないという結論になる。

つまり今ある生活資金とは別に余剰資金を使って投資による資産形成をしようと思ったときが始めるタイミングなのである。

そこで1つおすすめの購入方法を紹介したいと思う。

それは【ドルコスト平均法】という手法だ。

方法はいたって簡単で手元にある資金でまとめて購入するのではなくて毎月に分散して決まった金額で購入するといった方法だ。

この購入方法だと株価が高い時に購入場合もあるが低い時に購入することもある。

また毎月決まった同じ金額で購入することによって株価が高いときは少なく購入して低いときは多く購入できるということになる。

つまり株価が低いときではなく株価の平均値を狙って購入するということ。

つまり高リターンではなく世界恐慌のような最悪の状態リスクを回避するといった手法なのだ。

ここでも毎月のつみたて式で購入できる『つみたてNISA』『iDeCo』はおすすめだと言える。

投資についてのまとめ

ここまで投資について語ってきたが『結局、投資はした方がいいのか?』という疑問に対する答えは

『投資はするべき!』というのがぼくの結論だ。

なぜなら給与所得や事業所得などの労働収入で生計を立てている方の場合どれだけ多く稼いでいたとしても基本的に労働をやめると同時に収入がなくなってしまう。

そうならないために現在収入があるうちから自分が働かなくても収入が入り続ける仕組みである『資産所得』を作っていくというのは必要な対策だと考えるからだ。

ただここで押さえておかなければならないポイントがあって投資は絶対に儲かるという保証はないということだ。

つまり今ある資産を全て投資に回すというのは危険だということを理解しなければならない。

ではどうすればいいか。投資を始めるための以下の条件、ステップを踏んでから始めるべきだ。

- 固定出費を抑える。無駄な出費をなくす。

- 収入を増やす。収入を安定させる。

- 余剰資金を投資に回す。

つまり無駄な出費を無くし、生活するうえでの防衛資金を確保(生活費の3〜6ヶ月分程度の現金)しておいて生活費を差し引いた余剰資金で投資を行うのが大切だと思う。

うちは「今の生活はすでにギリギリだから無理だ」ということではなく、上記条件をなるべく早くクリアし投資という資産所得を得る動きこそが最も大切で自由への近道なんだということ。

また実際投資できる資産を作るための『考え・学び』という自分自身への投資からまず始めるべきだということをぼくの娘たちにも強く伝えたい!

みんなで幸せな人生を生きよう!

ばいばいっ